1.6. Формирование отчетности, аналитика и анализ результатов

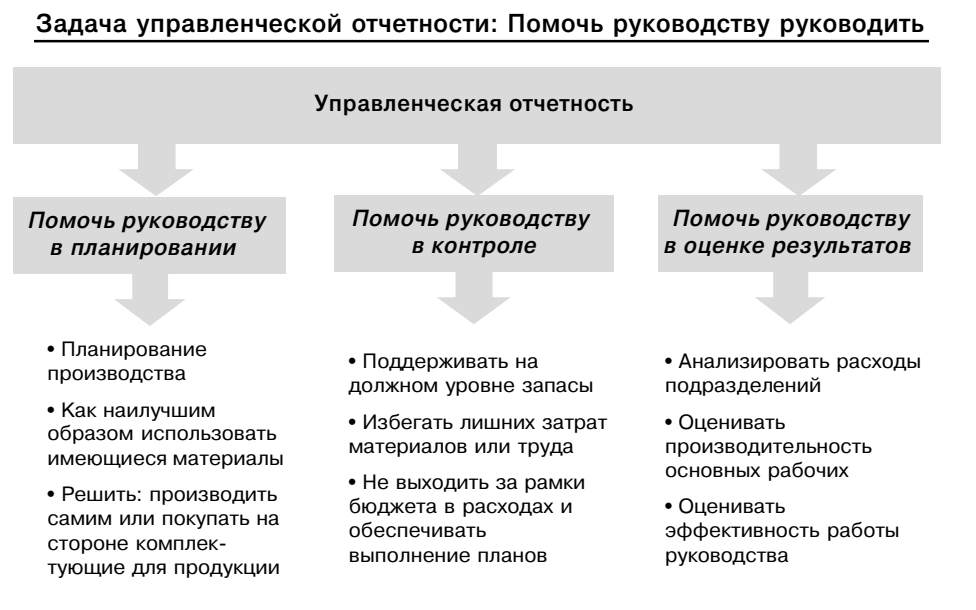

Управленческая отчетность предоставляет руководству компании достоверную информацию о ее финансовом состоянии и результатах деятельности. Отчеты P&L, баланс и Cash Flow служат основой для оценки прибыльности и эффективности бизнеса. Дополняя отчетность аналитикой, компания усиливает контроль над ключевыми показателями и может принимать обоснованные стратегические решения.

Формирование управленческой отчетности — это неотъемлемая часть системы контроля и управления бизнесом. Основные виды отчетности, такие как отчет о доходах и расходах (P&L), баланс (BS) и отчет о движении денежных средств (Cash Flow), позволяют руководству оценивать финансовые показатели компании, рентабельность и эффективность направлений и подразделений. В этой статье мы обсудим, как управленческая отчетность, дополненная аналитикой, помогает принимать стратегические решения и корректировать курс компании для устойчивого роста.

Основные виды управленческой отчетности

1. Отчет о доходах и расходах (P&L)

Отчет о доходах и расходах (Profit and Loss Statement) отражает доходы, затраты и прибыль компании за определенный период. Этот отчет помогает оценить прибыльность и маржинальность каждого направления и продукта, а также выявить основные источники доходов и категорий затрат. Для управленческого учета важно иметь возможность формировать P&L в различных разрезах, например, по направлениям, клиентам или регионам, чтобы получить более точное представление о показателях компании.

2. Баланс (BS)

Баланс (Balance Sheet) отражает состояние активов, обязательств и капитала компании на конкретную дату. Он помогает руководству видеть структуру активов, оценивать уровень задолженности и устойчивость компании. Управленческий баланс должен позволять анализировать данные по основным и оборотным средствам, а также по текущим и долгосрочным обязательствам.

3. Отчет о движении денежных средств (Cash Flow)

Отчет о движении денежных средств (Cash Flow) показывает, как компания генерирует и использует денежные средства. Он структурируется по трем основным направлениям: операционная, инвестиционная и финансовая деятельность. Этот отчет важен для понимания ликвидности компании, оценки возможности финансировать операционные и инвестиционные потребности, а также для планирования будущих денежных потоков.

Важность аналитики в управленческой отчетности

Управленческая отчетность должна предоставлять не только общие данные, но и возможность глубокого анализа. Подробная аналитика позволяет понять, какие факторы влияют на прибыльность, рентабельность и эффективность бизнеса. С помощью аналитики можно:

Анализ результатов и принятие стратегических решений

Данные, полученные в управленческой отчетности, служат основой для анализа и принятия стратегических решений. Например:

1. Оценка рентабельности

Рентабельность показывает, насколько эффективно используются ресурсы компании. Если рентабельность по отдельным продуктам или направлениям оказывается ниже целевого уровня, это сигнал для пересмотра затрат или повышения доходов.

2. Контроль за эффективностью подразделений

Управленческая отчетность позволяет руководству видеть, насколько продуктивно работают подразделения и как они достигают установленных целей. Если одно из подразделений значительно отстает по результатам, это может быть поводом для анализа его бизнес-процессов и внедрения улучшений.

3. Оптимизация доходов и затрат

Отчеты P&L и Cash Flow помогают анализировать источники доходов и структуру затрат. Это позволяет выявить нерентабельные направления, которые стоит оптимизировать или даже исключить, чтобы высвободить ресурсы для более прибыльных проектов.

4. Распределение бюджета

На основе данных управленческой отчетности компания может оптимизировать распределение бюджета, направляя больше средств на наиболее перспективные направления и сокращая расходы на те, которые не приносят ожидаемой отдачи.

5. Корректировка ценовой политики

Анализ доходов и затрат по продуктам и направлениям позволяет оценить, насколько текущая ценовая политика соответствует целям компании. При необходимости компания может пересмотреть цены, чтобы улучшить маржинальность или усилить конкурентные позиции.

Гибкость и прозрачность управленческого учета

Для того чтобы управленческий учет был полезен, он должен быть гибким и отражать реальные процессы компании. Это означает, что отчетность должна легко адаптироваться под потребности бизнеса, предоставлять прозрачные данные и иметь гибкие настройки для анализа.

Гибкость управленческого учета позволяет компании легко масштабировать учетные системы, добавлять новые направления или сегменты. Прозрачность гарантирует, что данные управленческой отчетности достоверны, понятны и легко проверяемы. Такая отчетность становится основой для принятия обоснованных решений и направляет компанию на путь устойчивого роста.

Заключение

Формирование управленческой отчетности и аналитика результатов — важные этапы в работе любой компании. С помощью отчетов P&L, баланса и Cash Flow, дополненных аналитикой и детальными расшифровками, руководство компании получает полную картину финансового состояния и результатов деятельности. Управленческая отчетность позволяет оценивать рентабельность, контролировать эффективность и принимать стратегические решения для долгосрочного успеха.

Основные виды управленческой отчетности

1. Отчет о доходах и расходах (P&L)

Отчет о доходах и расходах (Profit and Loss Statement) отражает доходы, затраты и прибыль компании за определенный период. Этот отчет помогает оценить прибыльность и маржинальность каждого направления и продукта, а также выявить основные источники доходов и категорий затрат. Для управленческого учета важно иметь возможность формировать P&L в различных разрезах, например, по направлениям, клиентам или регионам, чтобы получить более точное представление о показателях компании.

2. Баланс (BS)

Баланс (Balance Sheet) отражает состояние активов, обязательств и капитала компании на конкретную дату. Он помогает руководству видеть структуру активов, оценивать уровень задолженности и устойчивость компании. Управленческий баланс должен позволять анализировать данные по основным и оборотным средствам, а также по текущим и долгосрочным обязательствам.

3. Отчет о движении денежных средств (Cash Flow)

Отчет о движении денежных средств (Cash Flow) показывает, как компания генерирует и использует денежные средства. Он структурируется по трем основным направлениям: операционная, инвестиционная и финансовая деятельность. Этот отчет важен для понимания ликвидности компании, оценки возможности финансировать операционные и инвестиционные потребности, а также для планирования будущих денежных потоков.

Важность аналитики в управленческой отчетности

Управленческая отчетность должна предоставлять не только общие данные, но и возможность глубокого анализа. Подробная аналитика позволяет понять, какие факторы влияют на прибыльность, рентабельность и эффективность бизнеса. С помощью аналитики можно:

- Оценить эффективность подразделений и направлений: детализация данных по каждому подразделению или направлению помогает оценить их вклад в общие показатели компании и выявить точки роста.

- Анализировать доходы и затраты в разрезе продуктов и клиентов: это позволяет определить, какие продукты и клиенты наиболее прибыльны, а какие — требуют дополнительных ресурсов или оптимизации.

- Контролировать ключевые показатели: подробная аналитика помогает выделить наиболее значимые KPI (ключевые показатели эффективности) и отслеживать их динамику.

Анализ результатов и принятие стратегических решений

Данные, полученные в управленческой отчетности, служат основой для анализа и принятия стратегических решений. Например:

1. Оценка рентабельности

Рентабельность показывает, насколько эффективно используются ресурсы компании. Если рентабельность по отдельным продуктам или направлениям оказывается ниже целевого уровня, это сигнал для пересмотра затрат или повышения доходов.

2. Контроль за эффективностью подразделений

Управленческая отчетность позволяет руководству видеть, насколько продуктивно работают подразделения и как они достигают установленных целей. Если одно из подразделений значительно отстает по результатам, это может быть поводом для анализа его бизнес-процессов и внедрения улучшений.

3. Оптимизация доходов и затрат

Отчеты P&L и Cash Flow помогают анализировать источники доходов и структуру затрат. Это позволяет выявить нерентабельные направления, которые стоит оптимизировать или даже исключить, чтобы высвободить ресурсы для более прибыльных проектов.

4. Распределение бюджета

На основе данных управленческой отчетности компания может оптимизировать распределение бюджета, направляя больше средств на наиболее перспективные направления и сокращая расходы на те, которые не приносят ожидаемой отдачи.

5. Корректировка ценовой политики

Анализ доходов и затрат по продуктам и направлениям позволяет оценить, насколько текущая ценовая политика соответствует целям компании. При необходимости компания может пересмотреть цены, чтобы улучшить маржинальность или усилить конкурентные позиции.

Гибкость и прозрачность управленческого учета

Для того чтобы управленческий учет был полезен, он должен быть гибким и отражать реальные процессы компании. Это означает, что отчетность должна легко адаптироваться под потребности бизнеса, предоставлять прозрачные данные и иметь гибкие настройки для анализа.

Гибкость управленческого учета позволяет компании легко масштабировать учетные системы, добавлять новые направления или сегменты. Прозрачность гарантирует, что данные управленческой отчетности достоверны, понятны и легко проверяемы. Такая отчетность становится основой для принятия обоснованных решений и направляет компанию на путь устойчивого роста.

Заключение

Формирование управленческой отчетности и аналитика результатов — важные этапы в работе любой компании. С помощью отчетов P&L, баланса и Cash Flow, дополненных аналитикой и детальными расшифровками, руководство компании получает полную картину финансового состояния и результатов деятельности. Управленческая отчетность позволяет оценивать рентабельность, контролировать эффективность и принимать стратегические решения для долгосрочного успеха.

Автор: Сергей Щуров

Фотография: просторы интернета

Фотография: просторы интернета

04 НОЯБРЯ/ 2024

© All Right Reserved. Капитал Практик.

e-mail us: sergey@shchurov.com